.png)

Расчёт затрат

- Методология /

-

10092

Учёт и оценка затрат представляет собой важнейший этап клинико-экономических исследований и является основой для проведения анализа «затраты-эффективность» и анализа влияния на бюджет. Важно максимально досконально учесть все затраты. Методологической основой для расчёта затрат служат рекомендации по расчёту затрат при проведении клинико-экономических исследований лекарственных препаратов [1] и рекомендации по проведению сравнительной клинико-экономической оценки лекарственного препарата ФГБУ «ЦЭККМП» Минздрава России [2].

Требуется абсолютно прозрачно описывать анализ затрат с точным указанием источников информации о ценах на ЛП и стоимости медицинских услуг, с обоснованием выбора учитываемых затрат, обязательным проведением анализа чувствительности результатов к изменению исходных параметров цены препаратов и стоимости услуг [1].

Не следует использовать затраты, полученные в зарубежных странах; допускается лишь применение сведений о потреблении ресурсов здравоохранения с перерасчётом затрат на основе отечественных тарифов и цен [1].

Все затраты должны относится к одному временному срезу.

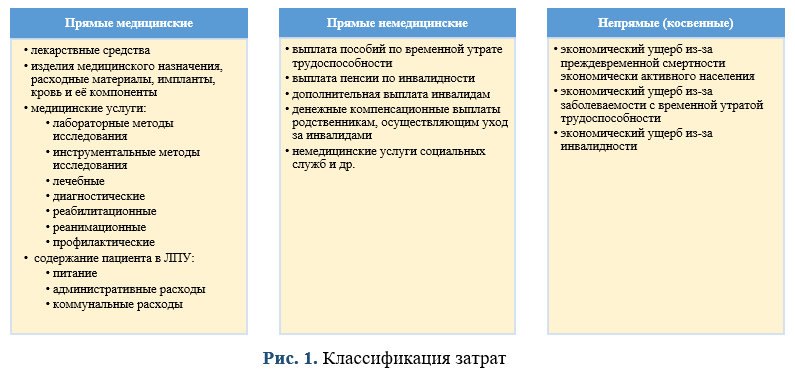

Существуют прямые медицинские, прямые немедицинские и непрямые (косвенные) затраты (рис. 1).

Обязательным видом затрат, учитываемым при подаче Предложения на включение в Перечни, являются прямые медицинские затраты, причём затраты на лекарственные препараты приоритетны и должны быть указаны в любом случае [1].

При описании результатов анализа затрат их виды указываются и расшифровываются по отдельности [1].

В зависимости от точки зрения исследования учитываются разные виды затрат:

- системы здравоохранения: прямые медицинские затраты, оплачиваемые из средств системы ОМС или бюджета РФ;

- государства: прямые медицинские затраты, оплачиваемые из средств системы ОМС, а также прямые немедицинские затраты, оплачиваемые из средств как бюджета, так и негосударственных бюджетных фондов; косвенные затраты;

- общества в целом: прямые медицинские затраты; прямые немедицинские затраты за исключением компенсации в рамках обеспечения социальных гарантий; косвенные затраты.

Этапы оценки затрат

- Определение целевой группы: характеристика пациентов (пол, возраст, тяжесть).

- Определение, с какой точки зрения (позиции) будут рассмотрены затраты.

- Определение временного горизонта (периода) учёта затрат.

- Непосредственный расчёт затрат:

+ на сравниваемые препараты;

± другие прямые медицинские затраты;

± прямые немедицинские затраты;

± непрямые (косвенные) затраты. - Если временной горизонт более 12 мес., то требуется провести дисконтирование затрат по ставке дисконтирования равной 5 % в год.

Прямые медицинские затраты

Прямые медицинские затраты (англ. direct medical costs) – затраты, непосредственно связанные с медицинской услугой (приём врача, лабораторные, инструментальные исследования, лекарственные средства, расходные материалы и т. п.).

К прямым медицинским затратам относятся расходы, связанные непосредственно с оказанием медицинской помощи [3]:

- фармакотерапия (в том числе связанная с лекарственным обеспечением в стационаре и льготным лекарственным обеспечением);

- визиты к врачу;

- лабораторные методы исследования (например, общий и биохимический анализы крови);

- инструментальные методы исследования;

- лечебные, диагностические, реабилитационные, реанимационные и профилактические процедуры, паллиативная помощь;

- коррекция НЯ;

- лечение осложнений основного заболевания;

- препараты крови;

- расходные материалы (системы для переливания крови, шприцы, иглы, бинты и прочее);

- специальное лечебное или парентеральное питание;

- административные расходы;

- коммунальные расходы.

Расчёт затрат на сравниваемые лекарственные препараты и их описание в результатах исследования является обязательным для любой целевой аудитории (позиции исследования). Необходимо указать разницу в затратах в рублях и в проценте от препарата сравнения, который принимается за 100 % (табл. 1) [1].

Таблица 1. Затраты на курс лечения препаратами сравнения

|

Препараты |

Затраты на курс, руб. |

Разница затрат |

|

|

в руб. |

в % от ЛП сравнения |

||

|

Исследуемый препарат Х |

|

|

|

|

Препарат сравнения Y |

|

|

|

|

Препарат сравнения Z |

|

|

|

Расчёт затрат на ЛП основывается на режиме дозирования и длительности терапии в РКИ и не должен противоречить инструкции по медицинскому применению. При отсутствии сведений о длительности терапии в РКИ могут быть использованы данные из федеральных клинических рекомендаций, стандартов медицинской помощи или может быть проведён опрос экспертов [1].

В случае, если предлагаемый ЛП предлагается к включению в Перечень ЖНВЛП, то требуется представление расчёта затрат на основании цены не ниже цены, планируемой к государственной регистрации, а в случае если цена на предлагаемый ЛП уже зарегистрирована (ЛП предлагается к включению в Перечень ОНЛС или в Перечень дорогостоящих лекарственных препаратов) – на основании зарегистрированной предельной отпускной цены производителя с учётом налога на добавленную стоимость (НДС) (10 %) из Государственного реестра предельных отпускных цен на ЖНВЛП (ГРЛС) (grls.rosminzdrav.ru/pricelims.aspx) [1] и размер средней оптовой надбавки к ценам на ЖНВЛП. Размер средней оптовой надбавки по РФ рассчитывается исследователем самостоятельно на основании результатов мониторинга ФАС [4] за соблюдением предельных размеров оптовых надбавок к ценам на ЖНВЛП, установленным в субъектах РФ за предыдущий год или за период, в котором проводится исследование.

Если ЛП предлагается к включению в Перечень ОНЛС или в Перечень дорогостоящих лекарственных препаратов, и производитель предлагает перерегистрацию цены на меньшую по сравнению с ранее зарегистрированной предельной отпускной ценой производителя – представление расчёта затрат на основании цены производителя, планируемой к перерегистрации.

Если препарат сравнения не включён в Перечень ЖНВЛП – представление расчёта затрат на основании средневзвешенной цены в рамках государственных закупок (тендеров, аукционов) [1]. Для получения информации о заключённых региональными органами исполнительной власти в сфере здравоохранения государственных контрактах необходимо использовать сайт Единой информационной системы в сфере закупок (zakupki.gov.ru/epz/main/public/home.html). При работе с указанным источником важно отметить, что поисковая система портала позволяет вводить как ТН ЛП, так и МНН. Результатом поиска на портале является перечень проводимых, и/или проведённых, и/или отклонённых за интересующий период аукционных торгов, включающих информацию об объёме закупки в денежном и натуральном выражении и, иногда, стоимости единицы (упаковки) закупаемого лота [3]. Так как, согласно законодательству, аукционные закупки должны проводиться по МНН, то в случае наличия нескольких ТН одного МНН, в рамках одного аукциона, зачастую закупается несколько ТН и определить стоимость отдельных ТН при этом невозможно. Портал закупок не позволяет автоматически рассчитать среднюю стоимость интересующего МНН по результатам проведённых торгов, однако предоставляет возможность сформировать выгрузку данных по торгам в виде электронной таблицы [3].

Если препарат сравнения включён в Перечень ЖНВЛП или Перечень ОНЛС – представление расчёта затрат на основании зарегистрированной предельной отпускной цены производителя с учётом НДС.

Если препарат сравнения включён в Перечень дорогостоящих лекарственных препаратов – представление расчёта затрат на основании средневзвешенной цены в рамках государственных закупок в рамках программы ВЗН.

Если препарат не включён в Перечень ЖНВЛП и не закупается для государственных нужд, то могут быть использованы оптовые или розничные цены. Оптовые цены на ЛП могут быть использованы, если ЛП закупаются частными лечебными учреждениями; розничные цены – если ЛП закупаются за счёт средств самих пациентов или их родственников. Информацию об оптовых ценах можно получить из баз дистрибуторов. При этом необходимо отметить, что чаще всего базы данных цен дистрибуторов относятся к закрытым (непубличным) источникам данных с ограниченным доступом. Значения розничных цен можно получить из открытых информационных источников (со свободным доступом), мониторирующих цены на ЛП в аптеках [3].

Расчёт затрат на амбулаторные препараты осуществляется исходя из стоимости целой упаковки [1]. Ниже представлены формулы расчёта затрат на курс фармакотерапии по упаковкам [3]:

Cost(Th)p = Price(Th)p × D(Th)p, где

Cost(Th)p – затраты на курс ЛП, рассчитанные по упаковкам, руб.;

Price(Th)p – средневзвешенная цена упаковки ЛП, руб.;

D(Th) – курсовая доза ЛП, упаковок.

Расчёт затрат на госпитальные препараты осуществляется исходя из стоимости единиц в упаковке (лекарственной форме: таблетки, ампулы, шприцы, флаконы) [1]. Ниже представлены формулы расчёта затрат на курс фармакотерапии по единицам в упаковке [3]:

Cost(Th)t = Price(Th)t × D(Th)t × T(Th), где

Cost(Th)t – затраты на курс ЛП, рассчитанные по лекарственной форме, руб.;

Price(Th)t – средняя стоимость единицы лекарственной формы ЛП (вычисляется как средневзвешенная цена единицы лекарственной формы разных форм выпуска данного ЛП), руб.;

D(Th)t – разовая доза ЛП, единиц лекарственной формы;

T(Th) – продолжительность курса терапии ЛП (дни, недели, месяцы).

При наличии на рынке нескольких торговых наименований ЛП с разными дозировками, рекомендуется производить расчёт по действующему веществу (за один мг, мл, ед.) [1]. Ниже представлены формулы расчёта затрат на курс фармакотерапии по действующему веществу [3]:

Cost(Th)a = Price(Th)a × D(Th)a × T(Th), где

Cost(Th)a – затраты на курс ЛП, рассчитанные по действующему веществу, руб.;

Price(Th)a – средняя стоимость единицы действующего вещества ЛП (вычисляется как средневзвешенная цена единицы действующего вещества разных форм выпуска данного ЛП), руб.;

D(Th)a – разовая доза ЛП, единиц действующего вещества;

T(Th) – продолжительность курса терапии ЛП (дни, недели, месяцы).

Расчёт других прямых медицинских затрат в исследованиях, проводящихся с точки зрения «системы здравоохранения», следует производить на основе:

- средних нормативов финансовых затрат (базовой стоимости) на единицу объёма медицинской помощи по ПГГ бесплатного оказания гражданам медицинской помощи;

- средних нормативов финансовых затрат на единицу объёма медицинской помощи, установленных ПГГ на очередной год и плановый период (см. табл. 2).

Для расчёта затрат на оказание медицинской помощи за счёт средств ОМС следует использовать средние нормативы финансовых затрат на [2]:

- 1 вызов скорой медицинской помощи за счёт средств ОМС;

- 1 случай госпитализации, в медицинских организациях, оказывающих медицинскую помощь в стационарных условиях за счёт средств ОМС;

- 1 случай лечения в условиях дневных стационаров за счёт средств ОМС;

- 1 случай госпитализации по медицинской реабилитации в специализированных медицинских организациях, оказывающих медицинскую помощь по профилю «Медицинская реабилитация», и реабилитационных отделениях медицинских организаций за счёт средств ОМС;

- 1 обращение по поводу заболевания при оказании медицинской помощи в амбулаторных условиях медицинскими организациями за счёт средств ОМС;

- 1 посещение с профилактическими и иными целями при оказании медицинской помощи в амбулаторных условиях медицинскими организациями (их структурными подразделениями) за счёт средств ОМС.

Тарифы по клинико-статистическим группам (КСГ) являются официальным источником информации, определяя максимальную стоимость законченного случая для целой группы состояний, что делает затруднительным детальный анализ затрат по отдельным статьям медицинских услуг внутри заданного максимального значения (табл. 2) [3].

Для расчёта прямых медицинских затрат необходимо использовать коэффициенты относительной затратоёмкости (КЗ), предусмотренные системой оплаты по КСГ [5], и средний норматив финансовых затрат на 1 случай лечения в условиях круглосуточного или дневного стационара в соответствии с ПГГ бесплатного оказания гражданам медицинской помощи [6].

Расчёт средней стоимости законченного случая госпитализации (стационарные условия), включённого в КСГ, в медицинских организациях, оказывающих медицинскую помощь в круглосуточном стационаре (Cost(Th)i) в системе ОМС, рекомендуется осуществлять по следующей формуле [2]:

Cost(Th)i = Cost(Th)h × 0,65 × R, где

Cost(Th)i – средняя стоимость законченного случая госпитализации, включённого в КСГ, в медицинских организациях, оказывающих медицинскую помощь в стационарных условиях за счёт средств ОМС;

Cost(Th)h – средний норматив финансовых затрат на 1 случай госпитализации в медицинских организациях, оказывающих медицинскую помощь в стационарных условиях за счёт средств ОМС;

0,65 – поправочный коэффициент, отражающий нижний уровень базовой ставки (средняя стоимость законченного случая лечения в стационарных условиях, включённого в КСГ) от норматива финансовых затрат, установленного ПГГ;

R – коэффициент затратоёмкости в зависимости от КСГ, к которой отнесён данный случай госпитализации.

Расчёт средней стоимости законченного случая лечения, включённого в КСГ, в условиях дневного стационара (Cost(Th)d) в системе ОМС рекомендуется осуществлять по следующей формуле [2]:

Cost(Th)d = Cost(Th)dh × 0,60 × R, где

Cost(Th)d – средняя стоимость законченного случая лечения, включённого в КСГ, в условиях дневных стационаров за счёт средств ОМС;

Cost(Th)dh – средний норматив финансовых затрат на 1 случай лечения в условиях дневных стационаров за счёт средств ОМС;

0,60 – поправочный коэффициент, отражающий нижний уровень базовой ставки (средняя стоимость законченного случая лечения в условиях дневного стационара, включённого в КСГ) от норматива финансовых затрат, установленного ПГГ;

R – коэффициент затратоёмкости КСГ, к которой отнесён данный случай лечения.

В качестве источника информации о коэффициентах относительной затратоёмкости КСГ рекомендуется использовать действующие на момент проведения расчётов [2] Методические рекомендации по способам оплаты медицинской помощи за счёт средств ОМС [5].

Расчёт затрат на оказание медицинской помощи в амбулаторных условиях рекомендуется проводить на основании средних нормативов финансовых затрат за единицу объёма медицинской помощи, установленных ПГГ, и количества посещений [2]:

- расчёт затрат за законченный случай (обращение) по поводу заболевания при оказании амбулаторной помощи осуществляется на основании среднего норматива финансовых затрат на 1 обращение с учётом поправочного коэффициента стоимости обращения и кратности обращений;

- в случае однократного посещения с профилактическими или иными целями расчёт затрат при оказании амбулаторной помощи осуществляется на основании среднего норматива финансовых затрат на 1 посещение с учётом относительного коэффициента стоимости посещения с учётом специальности.

В качестве источника информации о поправочных коэффициентах стоимости посещения с учётом специальности, поправочного коэффициента стоимости обращения и кратности посещений по основным специальностям следует руководствоваться действующим приложением (письмо Минздрава России «О формировании и экономическом обосновании территориальной программы государственных гарантий бесплатного оказания гражданам медицинской помощи на очередной год и на плановый период») к Методике планирования ресурсов при оказании медицинской помощи в рамках территориальной программы, Методике оценки эффективности использования ресурсов медицинских организаций на основе выполнения функции врачебной должности, показателей использования коечного фонда [7].

Расчёт средней стоимости законченного случая на оказание высокотехнологичной медицинской помощи (ВМП) осуществляется на основании нормативов финансовых затрат на единицу объёма медицинской помощи по соответствующему профилю ВМП, для соответствующей модели пациента, вида и метода лечения [2]:

- для видов ВМП, включённых в базовую программу ОМС, финансовое обеспечение которых осуществляется за счёт средств ОМС, учитываются нормативы финансовых затрат из приложения № 1 к ПГГ, раздел I [8];

- для видов ВМП, не включённых в базовую программу ОМС, финансовое обеспечение которых осуществляется за счёт субсидий из бюджета ФФОМС, дотаций федеральному бюджету из бюджета ФФОМС и бюджетных ассигнований бюджетов субъектов РФ, учитываются нормативы финансовых затрат из приложения № 1 к ПГГ, раздел II [9].

Расчёт затрат на первичную медико-санитарную и специализированную медицинскую помощь при заболеваниях, не включённых в базовую программу ОМС (заболевания, передаваемые половым путём, заболевания, вызванные вирусом иммунодефицита человека, синдром приобретённого иммунодефицита, туберкулёз, психические расстройства и расстройства поведения, связанные в том числе с употреблением психоактивных веществ), осуществляется на единицу объёма медицинской помощи на основании нормативов финансовых затрат за счёт средств соответствующих бюджетов [2]:

- на 1 случай госпитализации в медицинских организациях (их структурных подразделениях), оказывающих медицинскую помощь в стационарных условиях, за счёт средств соответствующих бюджетов;

- на 1 случай лечения в условиях дневных стационаров за счёт средств соответствующих бюджетов;

- на 1 обращение по поводу заболевания при оказании медицинской помощи в амбулаторных условиях медицинскими организациями (их структурными подразделениями) за счёт средств соответствующих бюджетов;

- на 1 посещение с профилактическими и иными целями при оказании медицинской помощи в амбулаторных условиях медицинскими организациями (их структурными подразделениями) за счёт средств соответствующих бюджетов (включая расходы на оказание паллиативной медицинской помощи в амбулаторных условиях, в том числе на дому).

Расчёт средней стоимости законченного случая на оказание паллиативной медицинской помощи осуществляется на основании средних нормативов финансовых затрат на 1 койко-день в медицинских организациях (их структурных подразделениях), оказывающих паллиативную медицинскую помощь в стационарных условиях (включая хосписы и больницы сестринского ухода) [2].

Расчёт средней стоимости законченного случая на оказание паллиативной медицинской помощи в стационарных условиях (Cost(Th)p) рекомендуется осуществлять по следующей формуле [2]:

Cost(Th)p = Cost(Th)ph × Lph, где

Cost(Th)p – средняя стоимость законченного случая госпитализации при оказании паллиативной медицинской помощи в стационарных условиях;

Cost(Th)ph – средний норматив финансовых затрат на 1 койко-день;

Lph – средняя длительность госпитализации (пребывания пациента на койке).

В качестве источника информации о длительности госпитализации при оказании паллиативной медицинской помощи рекомендуется использовать сведения отраслевого статистического наблюдения, представленные в статистическом сборнике «Ресурсы и деятельность медицинских организаций здравоохранения. Коечный фонд (средняя занятость и средняя длительность пребывания на койке в году). Часть IV», или результаты экспертного опроса [2].

Таблица 2. Затраты на оказание медицинской помощи [1]

В качестве источника данных о ТПГГ для проведения расчётов затрат на оказание медицинской помощи необходимо использовать законы и постановления органов государственной власти 85 субъектов РФ, которые размещаются в Электронном фонде правовой и нормативно-технической документации (docs.cntd.ru/).

В Методологических рекомендациях [1] не указан способ расчёта затрат по стандартам оказания медицинской помощи, хотя стандарты по различным нозологиям представляют собой официальные государственные документы, принимаемые Минздравом РФ и проходящие регистрацию в Министерстве юстиции РФ.

В соответствии с Федеральным законом от 21.11.2011 г. № 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации» при оказании медицинской помощи в рамках ПГГ и ТПГГ бесплатного оказания гражданам медицинской помощи предусматривается использование приобретённых за счёт бюджета ЛП, включённых в стандарты медицинской помощи и имеющих зарегистрированные производителями жизненно необходимых и важнейших ЛП предельные отпускные цены.

Лекарственные препараты, не включённые в стандарты или не относящиеся к ЖНВЛП, могут приобретаться за счёт бюджетных средств и назначаться врачами по решению врачебной комиссии медицинской организации, но только по жизненным показаниям или из-за индивидуальной непереносимости иных лекарственных препаратов. Количество закупаемых по решению врачебной комиссии ЛП не должно превышать количество, необходимое пациенту в течение срока лечения [10].

На сегодняшний день принято 823 стандарта, которые размещены на официальном сайте Минздрава РФ (cr.rosminzdrav.ru/#!/rubricator/) [11, 12, 13, 14]. Они содержат информацию о:

- перечне медицинских услуг и препаратов;

- усреднённой частоте назначения медицинских услуг и препаратов;

- усреднённого количества предоставления медицинских услуг и препаратов.

Таким образом, на основе соответствующего стандарта возможно проведение детализированного анализа затрат по конкретным заболеваниям, посредством умножения содержащихся в стандарте значений частот и количества предоставления услуг или ЛП на стоимость единицы этих услуг. Параметр частоты предоставления может принимать значения от 0 до 1; частота предоставления, равная 0, означает, что медицинская услуга или ЛП не назначается пациенту; при частоте предоставления 1 медицинская услуга или ЛП назначается всем пациентам обязательно; промежуточные значения частоты предоставления отражают ситуацию, при которой услуга или ЛП назначается определённой доле пациентов [3]. Под количеством предоставления ЛП, фактически, понимается курсовая доза ЛП, официальным источником данных о которой является инструкция по применению ЛП.

Инструкции на ЛП, зарегистрированные в РФ, содержатся на сайте ГРЛС (grls.rosminzdrav.ru/grls.aspx). При этом следует отметить, что в случае расчёта затрат на основе стандартов использование в качестве источника данных о стоимости услуг тарифов КСГ представляется затруднительным, так как тарифы КСГ содержат агрегированное значение стоимости, без детализации на отдельные статьи расходов [3].

В случае отсутствия как подходящего стандарта, так и КСГ данные о частоте и количестве предоставления ЛП и медицинских услуг, а также об их перечне наименований могут быть получены посредством анализа федеральных клинических рекомендаций и привлечения экспертного мнения. Эксперты, представленные клиническими специалистами, при этом предоставляют информацию о частоте назначения ЛП и медицинских услуг, которая не содержится в клинических рекомендациях [3].

Использование цен на платные медицинские услуги (прайс-листы отдельных лечебных учреждений или усреднённые значения стоимостей медицинских услуг на основании анализа прайс-листов нескольких лечебных учреждений) не применимо при проведении клинико-экономического анализа с позиции государственной системы здравоохранения.

Цены на платные медицинские услуги можно использовать при условии отражения этого факта в разделе допущений клинико-экономического исследования; данное допущение применимо только в двух случаях [1]:

- когда расчёт производится с точки зрения «общества в целом», а плательщиком выступает сам больной;

- когда тарифы на услугу в государственной или муниципальной системе здравоохранения не сформированы и нет другой возможности определить стоимость медицинской услуги, которая имеет существенное значение для исследования.

Ниже представлена формула расчёта затрат на медицинские услуги [3]:

Cost(S)=Price(S)×Q(S)×F(S), где

Cost(S) – затраты на медицинскую услугу, руб.;

Price(S) – стоимость медицинской услуги, руб.;

Q(S) – среднее количество предоставляемой медицинской услуги;

F(S) – частота предоставления медицинской услуги.

Ниже представлена формула расчёта затрат на лечение нежелательных явлений лекарственной терапии или осложнений:

Cost(C)=Price(C)×F(C), где

Cost(С) – затраты на лечение нежелательных явлений лекарственной терапии или осложнений, руб.;

Price(С) – стоимость лечения нежелательных явлений лекарственной терапии или осложнений, руб.;

F(C) – частота развития нежелательных явлений лекарственной терапии или осложнений.

Возможен и собственный расчёт фактических затрат на примере государственной медицинской организации [1], на основе реальной клинической практики, при которой данные о частоте и количестве предоставления ЛП и медицинских услуг получают из существующих регистров пациентов или посредством ретроспективного анализа карт пациентов. Следует подчеркнуть, что результаты анализа затрат, проведённого на основе оценки реальной клинической практики, наиболее точно отражают действительность [3].

Прямые немедицинские затраты

Прямые немедицинские затраты (англ. direct nonmedical costs) – затраты на медицинские вмешательства, включающие наличные расходы пациентов на оплату сервисных услуг в медицинском учреждении, услуги социальных служб, затраты на перемещение пациентов.

К прямым немедицинскими затратам относятся расходы, связанные с выплатой пособий по временной утрате трудоспособности, выплатами пенсий по инвалидности и социальной поддержки инвалидов, а также затраты, связанные с социальными службами.

Расчёт прямых немедицинских затрат осуществляется факультативно (то есть необязателен для предоставления в Комиссию Минздрава РФ) в случае проведения исследования с точки зрения «государства» или «общества в целом».

При расчёте выплат пособий по временной утрате трудоспособности (ВУТ) должны учитываться (см. табл. 3):

- Положения Федерального закона № 255-ФЗ (статьи 13–15):

a. Статья 13. Порядок назначения и выплаты пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребёнком [15].

b. Статья 14. Порядок исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребёнком [16].

c. Статья 15. Сроки назначения и выплаты пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребёнком [17]. - Длительность ВУТ.

- Численность и распределение по возрасту экономически активного населения РФ.

- Средний размер начисленной заработной платы в целом по экономике с расчётом среднего размера выплаты за день ВУТ (согласно данным Фонда социального страхования РФ или Федеральной службы государственной статистики по средней начисленной заработной плате).

Таблица 3. Затраты на выплату пособий по временной утрате трудоспособности

|

Показатели |

Источник информации |

Извлекаемые сведения |

Примечания |

|

Число случаев оформления листков ВУТ |

– Данные отраслевого статистического наблюдения – Данные регистров пациентов – Опубликованные исследования – Экспертные опросы |

– Число случаев оформления ВУТ – Доля пациентов, которые оформляют ВУТ |

В случае отсутствия данных оценки по доле пациентов, занятых в экономике |

|

Длительность ВУТ |

– Федеральная служба государственной статистики – Число рабочих дней в году – Производственный календарь |

Длительность ВУТ, дни |

|

|

Средний заработок за 1 рабочий день |

– Федеральная служба государственной статистики – Производственный календарь |

– Размер среднемесячной начисленной зарплаты в целом по экономике, руб. – Число рабочих дней в году

|

Взять данные субъекта РФ или периода, по которым производится оценка |

При расчёте выплат материального обеспечения инвалидов должны учитываться (см. табл. 4):

- Положения Федерального закона № 181-ФЗ (статьи 28, 31):

a. Статья 28. Социально-бытовое обслуживание инвалидов [18].

b. Статья 31. Порядок сохранения мер социальной защиты, установленных инвалидам [19]. - Численность инвалидов по причине заболевания.

- Распределение по группам инвалидности.

- Размер пенсии для соответствующей группы инвалидности.

- Размер дополнительных выплат инвалидам.

- Размер компенсационных выплат родственникам, осуществляющим уход за ними, с учётом доли нуждающихся в постороннем уходе инвалидов (средний размер пенсии по инвалидности берётся из Годового отчёта Пенсионного фонда РФ) [20].

Таблица 4. Затраты на выплату по инвалидности

|

Показатели |

Источники информации |

Извлекаемые данные |

Примечания |

|

Число признанных инвалидами по причине данного заболевания |

– Данные федерального статистического наблюдения – Данные регистров пациентов – Опубликованные исследования – Опросы экспертов |

– Число пациентов, признанных инвалидами соответствующей группы, возраста и т. д. – Доля признанных инвалидами по причине данного заболевания среди всех признанных инвалидами. – Доля признанных инвалидами среди всех пациентов с данным заболеванием |

|

|

Средний размер пенсии по инвалидности, руб. |

– Федеральная служба государственной статистики – Пенсионный фонд РФ |

|

Доля расчёта прямых немедицинских затрат |

Непрямые (косвенные) затраты

Расчёт непрямых затрат осуществляется путём определения потери общества из-за снижения производительности труда вследствие временной или стойкой нетрудоспособности или смерти в трудоспособном возрасте (см. табл. 5). Данный анализ проводится также факультативно, в случае рассмотрения с точки зрения «государства» или «общества в целом».

При расчёте непрямых (косвенных) затрат важно учитывать демографический фактор: так, статьи расходов вследствие недополученного валового внутреннего продукта (ВВП); затраты, связанные с выплатой по листам ВУТ, – распространяются лишь на пациентов, находящихся в экономически активном возрасте. Также затраты, связанные с оплатой листов ВУТ, зависят от возраста пациента, так как при расчёте включают коэффициент, отражающий трудовой стаж пациента. При расчёте затрат на единовременные выплаты по инвалидности и пенсию по инвалидности необходимо принимать во внимание распределение пациентов по группам инвалидности [3].

Расчёт непрямых затрат производится путём оценки ущерба ВВП, согласно методологии расчёта экономических потерь от смертности, заболеваемости и инвалидизации населения [21].

Дополнительно можно использовать метод фрикционных затрат. Основная идея этого метода заключается в том, что производственные потери от нетрудоспособного работника должны исчисляться на основании времени, необходимого организации, чтобы восстановить прежний уровень производства. Период фрикционных затрат зависит от вида деятельности компаний, конкретного предприятия и категории работника.

Также можно использовать методы, основанные на оценке недополученного дохода, так называемый метод «человеческого капитала». При использовании данного метода суммируется заработная плата работника, включая премиальные, за весь период его отсутствия на работе. В случае, когда больной нигде не работает, либо члены семьи играют роль сиделки, начисляется минимальная заработная плата или определяются альтернативные затраты объёма продукции, произведённой вне дома. Метод «человеческого капитала» часто критикуют за преувеличение потенциального вклада человека в общество. Аргументируют это тем, что потери производительности труда могут быть легко компенсированы после выздоровления работника или путём замены тяжело заболевшего сотрудника другим.

Таблица 5. Расчёт непрямых (косвенных) затрат

|

Показатели |

Источники информации |

Извлекаемые данные |

Примечания |

|

Величина ВВП в расчёте на занятого в экономике, производимая за 1 день |

– Федеральная служба государственной статистики

|

Производство ВВП, млрд руб. |

Для расчёта непрямых затрат по причине ВУТ или смертности экономически активного населения |

|

Производственный календарь |

Число рабочих дней в году |

|

|

|

– Федеральная служба государственной статистики – Статистические сборники по труду и занятости – Результаты обследования населения по проблемам занятости |

Число занятых в экономике, чел. |

Для расчёта непрямых затрат по причине ВУТ или смертности экономически активного населения |

|

|

Длительность периода фрикционных затрат |

– Опубликованные исследования. – Экспертная оценка |

Оценка периода, за который происходит замещение работника в трудовом процессе |

|

|

Число занятых в экономике среди умерших по причине данного заболевания |

– Федеральное и отраслевое статистическое наблюдение |

Распределение умерших по половозрастным группам |

|

|

– Федеральная служба государственной статистики – Статистические сборники по труду и занятости – Результаты обследования населения по проблемам занятости |

Уровень занятости в экономике для соответствующих половозрастных групп |

|

|

|

Длительность ВУТ |

См. выше методологию расчёта прямых немедицинских затрат |

||

|

Число инвалидов, переставших быть занятыми в экономике по причине данного заболевания |

– Данные федерального статистического наблюдения – Данные регистров пациентов – Опубликованные исследования – Экспертные опросы – Федеральная служба государственной статистики – Статистические сборники по труду и занятости – Результаты обследования населения по проблемам занятости |

– Число пациентов, признанных инвалидами соответствующей группы, возраста и т. д. – Доля признанных инвалидами по причине данного заболевания среди всех признанных инвалидами – Доля признанных инвалидами среди всех пациентов с данным заболеванием – Уровень занятости в экономике для соответствующих половозрастных групп |

Имеется в виду расчёт признанных инвалидами |

_________

Источник: Включение лекарственных препаратов в ограничительные перечни: пошаговый алгоритм / под общ. ред. Белоусова Д. Ю., Зырянова С. К., Колбина А. С. — М. : Издательство ОКИ : Буки Веди, 2019. — 252 с. : ил. ISBN 978-5-4465-2555-3. https://clck.ru/MBP84

_________

Литература

- Методические рекомендации по расчёту затрат при проведении клинико-экономических исследований лекарственных препаратов. Утверждены приказом ФГБУ «ЦЭККМП» Минздрава России от 29.12.2017 № 185-од [Электронный ресурс]. – Режим доступа: https://clck.ru/ETmx7

- Методические рекомендации по проведению сравнительной клинико-экономической оценки лекарственного препарата (новая редакция). Утверждены приказом ФГБУ «ЦЭККМП» Минздрава России от 29.12.2018 № 242-од [Электронный ресурс]. – Режим доступа: https://clck.ru/GqdJz

- Ягудина Р. И., Серпик В. Г. Методология анализа затрат [Электронный ресурс] // Фармакоэкономика: теория и практика. – 2016. – Т. 4. – № 2. – С. 5–9. – Режим доступа: https://clck.ru/FFnbs

- Аналитические материалы Федеральной антимонопольной службы [Электронный ресурс]. – Режим доступа: https://clck.ru/Gqd3t

- Письмо Минздрава России № 11-7/10/2-7543, ФФОМС № 14525/26-1/и от 21.11.2018 «О методических рекомендациях по способам оплаты медицинской помощи за счёт средств обязательного медицинского страхования» [Электронный ресурс]. – Режим доступа: https://clck.ru/HY3cA

- Постановление Правительства Российской Федерации «О Программе государственных гарантий бесплатного оказания гражданам медицинской помощи на 2019 год и на плановый период 2020 и 2021 годов» (подготовлено Минздравом России 10.12.2018) [Электронный ресурс]. – Режим доступа: https://clck.ru/HXtZ3

- Письмо Минздрава России от 21.12.2018 № 11-7/10/1-511 «О формировании и экономическом обосновании территориальной программы государственных гарантий бесплатного оказания гражданам медицинской помощи на 2019 год и на плановый период 2020 и 2021 годов» (вместе с Методикой планирования ресурсов при оказании медицинской помощи в рамках территориальной программы, Методикой оценки эффективности использования ресурсов медицинских организаций на основе выполнения функции врачебной должности, показателей использования коечного фонда) [Электронный ресурс]. – Режим доступа: https://clck.ru/HXte2

- Постановление Правительства РФ от 10.12.2018 № 1506 «О Программе государственных гарантий бесплатного оказания гражданам медицинской помощи на 2019 год и на плановый период 2020 и 2021 годов». Приложение к Программе № 1 «Перечень видов высокотехнологичной медицинской помощи, содержащий в том числе методы лечения и источники финансового обеспечения высокотехнологичной медицинской помощи». Раздел I «Перечень видов высокотехнологичной медицинской помощи, включённых в базовую программу обязательного медицинского страхования, финансовое обеспечение которых осуществляется за счёт субвенции из бюджета Федерального фонда обязательного медицинского страхования бюджетам территориальных фондов обязательного медицинского страхования» [Электронный ресурс]. – Режим доступа: https://clck.ru/HXtZ3

- Постановление Правительства РФ от 10.12.2018 № 1506 «О Программе государственных гарантий бесплатного оказания гражданам медицинской помощи на 2019 год и на плановый период 2020 и 2021 годов». Приложение к Программе № 1 «Перечень видов высокотехнологичной медицинской помощи, содержащий в том числе методы лечения и источники финансового обеспечения высокотехнологичной медицинской помощи». Раздел II «Перечень видов высокотехнологичной медицинской помощи, не включённых в базовую программу обязательного медицинского страхования, финансовое обеспечение которых осуществляется за счёт субсидий из бюджета Федерального фонда обязательного медицинского страхования федеральным государственным учреждениям, дотаций федеральному бюджету из бюджета Федерального фонда обязательного медицинского страхования в целях предоставления субсидий бюджетам субъектов Российской Федерации и бюджетных ассигнований бюджетов субъектов Российской Федерации» [Электронный ресурс]. – Режим доступа: https://clck.ru/HXtZ3

- Федеральный закон от 21.11.2011 № 323-ФЗ (ред. от 03.07.2016) «Об основах охраны здоровья граждан в Российской Федерации» (с изм. и доп., вступ. в силу с 01.01.2017) [Электронный ресурс]. – Режим доступа: https://clck.ru/DNwu9

- Стандарты первичной медико-санитарной помощи [Электронный ресурс]. – Режим доступа: https://clck.ru/FFncG

- Стандарты специализированной медицинской помощи [Электронный ресурс]. – Режим доступа: https://clck.ru/EB6YC

- Стандарты скорой медицинской помощи [Электронный ресурс]. – Режим доступа: https://clck.ru/FFnd5

- Стандарты паллиативной медицинской помощи [Электронный ресурс]. – Режим доступа: https://clck.ru/FFndH

- Федеральный закон от 29.12.2006 № 255-ФЗ (последняя редакция) «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». Статья 13. Порядок назначения и выплаты пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребёнком [Электронный ресурс]. – Режим доступа: https://clck.ru/FFndY

- Федеральный закон от 29.12.2006 № 255-ФЗ (последняя редакция) «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». Статья 14. Порядок исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребёнком [Электронный ресурс]. – Режим доступа: https://clck.ru/FFndn

- Федеральный закон от 29.12.2006 № 255-ФЗ (последняя редакция) «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». Статья 15. Сроки назначения и выплаты пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребёнком [Электронный ресурс]. – Режим доступа: https://clck.ru/FFne2

- Федеральный закон от 24.11.1995 № 181-ФЗ (ред. от 29.07.2018) «О социальной защите инвалидов в Российской Федерации» (с изм. и доп., вступ. в силу с 01.01.2019). Статья 28. Социально-бытовое обслуживание инвалидов [Электронный ресурс]. – Режим доступа: https://clck.ru/FFneb

- Федеральный закон от 24.11.1995 № 181-ФЗ (ред. от 29.07.2018) «О социальной защите инвалидов в Российской Федерации» (с изм. и доп., вступ. в силу с 01.01.2019). Статья 31. Порядок сохранения мер социальной защиты, установленных инвалидам [Электронный ресурс]. – Режим доступа: https://clck.ru/FFnes

- Годовые отчёты Пенсионного фонда РФ [Электронный ресурс]. – Режим доступа: https://clck.ru/JDtjd

- Приказ Минэкономразвития России № 192, Минздравсоцразвития России № 323н, Минфина России № 45н, Росстата № 113 от 10.04.2012 «Об утверждении Методологии расчёта экономических потерь от смертности, заболеваемости и инвалидизации населения» (зарегистрировано в Минюсте России 28.04.2012 № 23983) [Электронный ресурс]. – Режим доступа: https://clck.ru/FFnfi