.png)

Плательщики vs фармкомпании: искусство коммуникации

- Новости /

-

3406

Бесспорно, плательщики уже на протяжении многих десятков лет являются одними из ключевых игроков на мировом фармацевтическом рынке. Однако в последнее время возникли новые факторы, способствующие повышению их влияния на процессы ценообразования и выведения новых препаратов, среди которых — увеличение количества наименований препаратов, показанных при одних и тех же заболеваниях, дополнительный регуляторный контроль формирования цены на лекарственные средства, а также увеличивающаяся роль доказательной медицины и фармакоэкономики при принятии решений о выборе методов терапии.

Продуктовые портфели фармацевтических компаний заполнены в основном лекарственными средствами, ориентированными на наиболее прибыльные сегменты рынка. Многие производители разрабатывают аналогичные продукты с целью вхождения в эти сегменты, часто пренебрегая при этом новыми, еще не изученными направлениями развития бизнеса. В результате подобной стратегии для некоторых заболеваний разработано избыточное количество подходов к лечению, что стимулировало плательщиков более тщательно контролировать расходы на них и в то же время предоставило рычаги воздействия.

В условиях широкого выбора лекарственных средств, предназначенных для лечения одного и того же заболевания, новые препараты должны также быть конкурентоспособными и в разрезе требований, предъявляемых к ним плательщиками и врачами. Таким образом, производителям лекарственных средств необходимо предоставлять регуляторным органам, принимающим решение о реимбурсации, информацию о преимуществах нового препарата.

Кроме того, окончание сроков патентной защиты для многих препаратов и создание их генерических версий дает плательщикам новые возможности для выбора. Это сводит на нет эффективность практики предоставления скидок при продаже препаратов, которая была призвана способствовать увеличению объема продаж посредством повышения оборота продукции.

Еще одним фактором, определяющим успешность выведения нового препарата на фармацевтический рынок, является спрос на него. Принято считать, что спрос на лекарственные средства, в отличие от товаров широкого потребления, является низкоэластичным. Однако и в этом случае есть исключения, которые обусловлены влиянием плательщиков. В качестве примера можно привести динамику спроса на статины до и после истечения срока патентной защиты оригинального препарата симвастатина во ІІ кв. 2003 г. Так, Национальный институт здоровья и качества медицинской помощи Великобритании (National Institute for Health and Clinical Excellence — NICE), определяющий схему лечения того или иного заболевания, базируясь на данных о фармакоэкономической эффективности лекарственных средств, не рекомендовал оригинальный препарат симвастатина в качестве первой линии терапии из-за его относительно высокой стоимости, что значительно сокращало объем продаж препарата. Однако после истечения срока патентной защиты и появления более дешевых генерических версий препарата, NICE внес изменения в руководства по назначению препаратов, что привело, по данным «IMS Health», к увеличению объема продаж симвастатина в 3 раза в натуральном выражении уже к 2006 г. Таким образом, рост влияния плательщиков на фармацевтическом рынке способствует повышению эластичности спроса на лекарственные средства.

В ЧЕМ СИЛА, БРАТ?

В течение последних нескольких лет прослеживается тенденция к увеличению расходов на здравоохранение, основным драйвером которого является повышение стоимости рецептурных лекарственных средств. Кроме того, росту этого показателя способствуют и другие факторы. Так, поскольку размер расходов на здравоохранение привязан к средней стоимости упаковки, а также к объему потребления лекарственных средств, увеличение потребления биопрепаратов (достаточно дорогостоящих) вызвало повышение средней стоимости упаковки и общего объема расходов. А увеличение продолжительности жизни населения и его старение привели к увеличению объема потребления лекарств в целом. Еще одной причиной, способствующей увеличению расходов, согласно информации, опубликованной в статье Жоу Янга (Zhou Yang) и соавторов «Longevity and Health Care Expenditures: The Real Reasons Older People Spend More», является широкое распространение заболеваний, связанных с комплексными метаболическими нарушениями, а также разработкой дорогостоящих технологий для их лечения.

Увеличение расходов, связанное с этими факторами, стало тяжким бременем для плательщиков, как государственных, так и частных, и привело к разработке систем контроля за затратами, в том числе и благодаря обновлению списков препаратов, подлежащих реимбурсации. Стремление к снижению расходов также привело к консолидации плательщиков, в частности посредством создания организаций, предоставляющих медицинское обслуживание и преимущества при приобретении лекарственных средств. Кроме того, во многих странах увеличивается роль государственного регулирования.

Наличие возможности выбора ввиду широкого ассортимента лекарственных средств и технологий оценки преимуществ одного препарата по сравнению с другими, в частности, благодаря подходам доказательной медицины и фармакоэкономики, дают основания для принятия решения плательщиками о целесообразности применения препарата. Кроме того, широкое внедрение информационных технологий значительно увеличивает возможности мониторинга состояния здоровья пациентов, принимавших то или иное лекарственное средство.

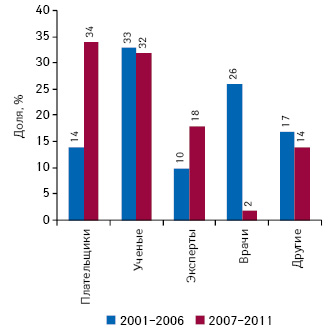

Все эти процессы способствуют повышению влияния плательщиков на фармацевтическую отрасль в целом. Так, американской консалтинговой компанией «Monitor» был проведен опрос среди руководителей более 200 фармацевтических компаний. Всем респондентам задавали вопрос, кто в течение последних 5 лет имел наибольшее влияние на бизнес фармацевтических компаний. Полученные данные сравнили с результатами за предыдущий 5-летний период. Таким образом, за последние 10 лет значительно увеличилась роль плательщиков, причем этот прирост отмечали на фоне значительного снижения влияния со стороны врачей (рис. 1).

Рис. 1

Перераспределение влияния на динамику продаж лекарственных средств среди ключевых игроков фармацевтического рынка в соответствии с результатами опроса руководителей более 200 крупных и средних фармацевтических компаний, проведенного консалтинговой компанией «Monitor»

Источник: доклад «Big Pharma’s Market Access Mission» компании «Monitor»

Свое влияние плательщики осуществляют посредством принятия решения о возмещении стоимости тех или иных препаратов. При этом выбор препарата осуществляется на основании фармакоэкономических методов оценки соотношения стоимости и терапевтической эффективности лекарственного средства.

В разных странах используют различные наборы параметров для определения адекватности соотношения цена/терапевтический эффект для каждого лекарственного средства, что, безусловно, не могло не отразиться на ведении бизнеса фармацевтическими компаниями в этих странах (таблица).

| Таблица | Использование фармакоэкономических показателей при принятии решения о реимбурсации в некоторых странах — членах ЕС |

| Герм | Испан | Франц | Итал | Великобрит | Нидерл | Швец | |

| Терапевтический эффект | Да | Да | Да | Да | Да | Да | Да |

| Повышение качества жизни пациента | Да | Да | Да | Да | |||

| Экономическая эффективность | Да | Да | Да | Да | Да | ||

| Влияние на объем бюджета | Да | Да | Да | Да | Да | ||

| Фармацевтические инновационные характеристики | Да | Да | Да | Да | |||

| Наличие альтернативных методов терапии | Да | Да | Да | Да | |||

| Воздействие на общественное здравоохранение | Да |

Изменение расстановки сил на фармацевтическом рынке позволило плательщикам повысить требования к препаратам, подлежащим реимбурсации. Таким образом, если последние 10 лет прошли под знаком «снижения продуктивности R&D» и активного поиска новых подходов, которые позволили бы увеличить количество препаратов, выведенных в I фазе клинических исследований, то следующие 10 лет вполне могут стать декадой повышения влияния плательщиков на ценообразование лекарственных средств. Таким образом, фармакоэкономические показатели, заявленные плательщиками как целевые, станут одним из важных показателей, учитывающихся при планировании стратегии по коммерциализации нового препарата.

НЕ ВСЕ ПЛАТЕЛЬЩИКИ ОДИНАКОВЫ…

Термин «плательщик» описывает широкий спектр различных учреждений и заинтересованных сторон, в том числе государственных, общественных, частных, региональных и даже локальных структур, которые кроме собственно оплаты препаратов и услуг по предоставлению медицинской помощи проводят изучение лекарственных средств и уровня охвата системой здравоохранения населения на соответствующей территории.

Плательщики могут осуществлять свое влияние на принятие решений о реимбурсации препаратов на нескольких уровнях. В странах с централизованной национальной системой здравоохранения функции, характерные для разных категорий плательщиков, могут быть объединены с целью рационализации медицинского обслуживания. Тем не менее, даже в этом случае в рамках одной государственной централизованной организации работают несколько учреждений, каждое со своими функциями, полномочиями и методами деятельности, которые могут влиять на ценообразование или выведение препаратов на рынок.

Степень влияния плательщиков на фармацевтический сектор варьирует в зависимости от географического расположения, типа плательщика, а также терапевтической области. Так, в Испании плательщики предоставляют различные стимулы для мотивации врачей назначать низкостоимостные лекарственные средства. В Германии, где регуляторная система имеет преимущественно карательную направленность, за превышение бюджета на лекарственные средства накладываются штрафные санкции. В США протоколы оказания медицинской помощи являются основным инструментом влияния на спрос на лекарственные средства. Кроме того, среди часто используемых механизмов влияния на ценообразование и выведение на рынок препаратов можно назвать ограничение сферы использования, установление предельной стоимости или схемы базовых цен и даже запрет на маркетирование.

В зависимости от модели ведения бизнеса, а также регулярности оценки результатов работы плательщики могут преследовать разные цели. Так, например, первой организацией внедрившей электронную систему ведения медицинской документации, стала Администрация ветеранов США (Veteran’s Administration). Департамент обороны США стал первопроходцем во внедрении фармакоэкономического подхода при принятии решений об обеспечении лекарственными средствами армии. Эти организации являются централизованными и несут ответственность в долгосрочной перспективе за состояние здоровья определенного круга людей. В противовес им коммерческие компании, организовывающие предоставление медицинской помощи, больше внимания уделяют тому, как будут воздействовать принятые решения на расходы в краткосрочной перспективе — по сравнению с предыдущим годом.

Следует отметить, что несмотря на, казалось бы, общие цели, плательщики, врачи и пациенты имеют разные интересы. Для плательщиков инновационные разработки только тогда имеют смысл, если составляют очевидную терапевтическую ценность и финансовую выгоду. Эти особенности играют ключевую роль в судьбе продукции фармацевтических компаний, и их понимание позволяет создать эффективный план для коммерциализации лекарственного средства.

ЗАВТРА РОЖДАЕТСЯ УЖЕ СЕГОДНЯ

Ранее маркетинговые стратегии, использующиеся фармацевтическими компаниями для увеличения продаж в развитых странах, были завязаны на продвижении препаратов непосредственно врачам, поскольку в большинстве случаев они принимали решение о том, какой именно препарат необходим пациенту. Также большое значение при продвижении препарата имели лояльное отношение к нему потребителей и позитивные отзывы авторитетных специалистов. Однако в условиях увеличения влияния плательщиков врач при назначении препарата уже ограничен протоколами лечения, различными руководствами, списком препаратов, подлежащих реимбурсации, и другими мерами, предпринимаемыми с целью сокращения расходов.

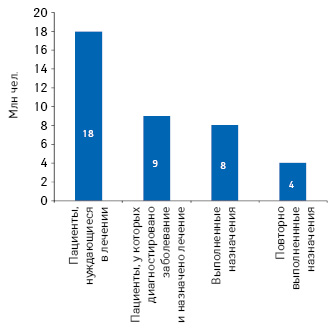

На сегодня ситуация складывается таким образом, что для фармацевтических компаний важно не столько то, какой именно препарат назначит врач, сколько будет ли он назначен вообще. Это связано с тем, что количество пациентов, у которых диагностировано заболевание, гораздо меньше реального числа больных. Так, согласно информации, опубликованной в докладе «The Pharma/Payer Relationship — Strategies for the Next Two Years, 2010» компании «Oliver Wyman», в США фармацевтические компании недополучают около 75% доходов от продаж из-за низких показателей диагностики заболеваний и невысокой комплаентности пациентов (рис. 2).

Рис. 2

Эффективность предоставления медицинской помощи в США в 2010 г.

Источник: доклад «The Pharma/Payer Relationship — Strategies for the Next Two Years, 2010» компании «Oliver Wyman»

Кроме того, даже в случае, если заболевание было диагностировано, врач может выбрать для его лечения как медикаментозную, так и немедикаментозную терапию, а затем определить момент перехода с низкостоимостной схемы лечения на более дорогостоящую. Все это определяет объем доходов от продаж, на который могут рассчитывать фармацевтические компании.

ЦЕНА ИМЕЕТ ЗНАЧЕНИЕ

Основными показателями, которые имеют значение при продвижении лекарственного средства на высококонкурентном фармацевтическом рынке, являются его эффективность, безопасность, удобство применения и цена. Лекарственные средства, разработанные благодаря инновационным подходам, обладающие высокой эффективностью, благоприятным профилем безопасности и удобные в использовании ранее имели безоговорочное конкурентное преимущество благодаря влиянию общественного мнения и медицинского сообщества. Это связано с тем, что в развитых странах пациенты и врачи, как правило, оказывают незначительное влияние на объем расходов на лекарственные средства. Таким образом, стоимость препаратов не была определяющим фактором при выборе лекарственного средства. Но с увеличением роли плательщиков ситуация значительно изменилась.

Теперь фармацевтические компании еще на стадии доклинических исследований проводят коммерческую оценку препарата, в том числе и то, будут ли плательщики заинтересованы в его приобретении и если да, то по какой цене. Отличия, которые ранее могли сформировать преимущество для препарата, такие как более удобное использование благодаря новой форме выпуска, теперь оказывают лишь небольшое влияние на конкурентоспособность препарата в условиях повышения роли плательщиков. При возрастании значения стоимости препарата важным становится более строгий подход к оценке терапевтической эффективности и профиля безопасности лекарственного средства.

Существуют различные подходы оценки соотношения преимуществ, которые предоставляет препарат с точки зрения плательщиков, и его цены. В США, где плательщики являются в значительной степени деконсолидированными, анализ этих параметров проводится независимыми структурами, что, в свою очередь, ведет к формированию цены потребительским спросом в зависимости от насыщенности рынка. Таким образом, в данной ситуации нет прямой связи между преимуществами, предоставляемыми препаратом, и его стоимостью.

Во Франции между ценой и ценностью с точки зрения плательщика существует косвенная связь. Так, каждому лекарственному средству присваивается позиция в списке Оценки терапевтических преимуществ (Improvement of Medical Benefit). При этом оценивается терапевтический эффект применения препарата и ведутся переговоры с производителями о его цене с учетом стоимости аналогичных продуктов.

В Великобритании установлена четкая взаимосвязь между преимуществами, которые предоставляет препарат с точки зрения плательщиков, и его ценой. Так, в этой стране используются четкие ограничения касательно значения стоимости, приходящейся на один год жизни определенного качества (quality-adjusted life year), что ограничивает доступ к некоторым видам дорогостоящей противоопухолевой терапии. Некоторые страны, например Канада, пользуются как собственными, так и референтными данными для оценки фармакоэкономической эффективности лекарственного средства. А такие страны, как Турция и Греция, при определении фармакоэкономической эффективности лекарственного средства используют только референтные данные.

ПРИЯТНО ПОЗНАКОМИТЬСЯ

Следует отметить, что в условиях, когда критерии оценки преимуществ препарата в зависимости от его стоимости значительно варьируют, а системы здравоохранения находятся в процессе реформирования, фармацевтические компании вынуждены пересматривать стратегию выведения на рынок своей продукции, чтобы учесть все локальные различия в требованиях плательщиков.

Обновление модели ведения бизнеса для фармацевтических компаний — непростая задача, поскольку требует внедрения изменений как на корпоративном уровне, так и на уровне разработки и выведения на рынок нового лекарственного средства. В частности, фармацевтическим компаниям необходимо развивать глобальную стратегию выведения на рынок нового препарата, что позволит оптимизировать понимание структуры требований к продукции, предъявляемых плательщиками, и таким образом предвидеть ее изменение во времени и в зависимости от региона.

Такая подготовительная работа позволит создать эффективные методы получения и предоставления необходимой информации, рассчитанной на целевые рынки сбыта продукции. В рамках этого процесса в зависимости от критериев, используемых плательщиками при оценке терапевтической ценности новых лекарственных средств, проводится установление цен для каждого отдельного локального фармацевтического рынка.

Исходя из критериев, оценивающихся плательщиками, можно условно разделить их на тех, кто:

- учитывает такие терапевтические показатели, как эффективность и безопасность;

- оценивает затраты и преимущества;

- руководствуется в основном стоимостью.

В случае страны с неконсолидированными плательщиками, например США, объем продаж препарата изменяется линейно в зависимости от количества плательщиков, готовых возмещать его стоимость. В странах, где плательщики организованы в централизованную систему, объем продаж товара изменяется в соответствии с принципом «все или ничего», в таких условиях возрастает важность предоставления информации о терапевтической ценности препарата, соответствующей его стоимости. При этом на рынках с неконсолидированными плательщиками недостаток терапевтической ценности может быть компенсирован за счет агрессивных продаж и активного продвижения продукции, что в случае с консолидированными плательщиками может привести к провалу. Однако уже прослеживается тенденция к консолидации плательщиков на многих фармацевтических рынках, вследствие чего инвестирование в промоцию лекарственных средств не приносит ожидаемых результатов.

Создание ценности препарата в настоящее время гораздо больше зависит от доказательной базы, чем от предпочтений пациентов и активности промоции. В прошлом стать блокбастером мог препарат, обладающий лишь незначительным преимуществом в аспекте терапевтической эффективности или удобства применения. С повышением влияния плательщиков процесс успешного выведения препарата на рынок становится все более сложным, и эта тенденция будет усиливаться, поскольку все больше стран берут на вооружение методы фармакоэкономики.

Как же заинтересовать плательщиков в приобретении нового препарата? Плательщикам для начала широкого финансирования применения того или иного лекарственного средства уже недостаточно результатов III фазы рандомизированных плацебо-контролируемых клинических исследований. Плательщики заинтересованы в проведении «полевых» испытаний препарата. Лекарственное средство должно продемонстрировать свою эффективность в неидеальных условиях при применении рядовыми пациентами в ходе исследования под названием «Phase 3P». В этом случае у компании будет возможность показать, при соблюдении каких условий терапевтическая эффективность препарата будет максимальной. Использование этого подхода на всех ключевых этапах разработки лекарственного средства и обсуждение полученных результатов с плательщиками способно значительно сэкономить средства, расходуемые компаниями на создание и выведение препарата на рынок.

Увеличение распространенности хронических заболеваний, например, сахарного диабета, ставит перед плательщиками очень сложные для решения задачи, поскольку оценку фармакоэкономических показателей препарата следует проводить в комплексе с анализом стоимости лечения в целом. В среднем лекарственные средства составляют всего лишь 10–15% расходов на здравоохранение, однако эффективное использование этих средств может позволить снизить затраты и на другие статьи расходов по предоставлению медицинского обслуживания. В свете этого фармацевтические компании могут получить конкурентное преимущество, если будут предлагать плательщикам наряду с препаратами еще и дополнительные услуги, способствующие повышению эффективности лечения. Так, например, в условиях, когда лишь незначительная доля пациентов придерживается назначенной схемы лечения в течение длительного времени, необходимо способствовать повышению комплаентности больных, что, в свою очередь, позволит снизить риск развития осложнений и рецидивов, а значит — снизить стоимость терапии в целом.

Консолидация плательщиков на многих развитых рынках стимулирует компании искать другие рынки сбыта, именно поэтому многие мультинациональные фармацевтические компании активизируют свою деятельность в развивающихся странах. Однако и в этих странах отмечается процесс усиления влияния плательщиков. Именно поэтому представители консалтинговой компании «Monitor» считают целесообразным отслеживать изменения в политике в сфере здравоохранения в различных регионах для того, чтобы новые правила игры не стали сюрпризом.

Таким образом, одним из ключевых моментов, который следует учесть при подготовке к выведению препарата на рынки с высоким влиянием плательщиков, — это обновление глобальной стратегии создания и лонча лекарственных средств. Эта стратегия должна быть направлена на:

- выяснение, как требования плательщиков различаются в зависимости от рынков, на которых они работают;

- понимание, как различные учреждения могут влиять на объем продаж препаратов на соответствующих рынках;

- изучение того, как реформы в сфере здравоохранения могут повлиять на выведение препарата на рынок, и каким образом получить конкурентное преимущество за счет подготовки к возможным изменениям;

- анализ типов данных, которые целесообразно использовать для иллюстрации преимуществ, предоставляемых препаратом.

Усиление влияния плательщиков в фармацевтической отрасли начинает приобретать все более глобальные масштабы. Так, в США активно проходят процессы консолидации плательщиков, а в развивающихся странах все чаще органы власти берут на вооружение методы доказательной медицины и фармакоэкономики. Эти процессы хотя и имеют общую направленность — снижение расходов на лекарственные средства и здравоохранение в целом, однако принимают разные обличия в зависимости от региона и других особенностей.

Подобные изменения стимулируют фармацевтические компании идти в ногу со временем и лучше узнавать своих партнеров — плательщиков.

Источник: apteka.ua